野口悠纪雄,耶鲁大学博士,曾任职于日本大藏省,先后执教于一桥大学、东京大学、斯坦福大学等。著有《泡沫经济学》、《经济危机的途径》、《金融政策之死》、《制造业毁灭日本》等。

本文内容来自野口悠纪雄,《战后日本经济史:从喧嚣到沉寂的 70 年》,民主与建设出版社,2018 年

我们 1940 年前后出生的这一代人,亲身经历了日本经济的潮起潮落。我们目睹了日本产品横扫世界的情景,临近退休时却又不得不眼睁睁看着日本经济走向衰落,前途未卜。

1

高速增长的奇迹

1955-1970 年日本年平均增长率达到 9.6%,日本池田内阁提出的“收入倍增计划”( 10 年实现国民收入翻番)大获成功。

• 1950-1960 年制造业产量增长 5.5 倍,1960-1970 增长 3.4 倍

• 日本各地纷纷建设大规模钢铁厂,1950-1960 和 1960-1970 日本钢铁产量分别增长 4.3 倍和 4.7 倍

• 1950 年日本国道不到 2000 公里,到 1965 年增至 16500 公里,增加了 7 倍以上

• 决定 1964 年东京主办奥运会后,东京的公路和地铁飞速发展,当时的场面仿佛东京所有道路都挖起来翻了底朝天

• 1964 年东海道新干线开通

2

高速增长的机制

如果放眼世界,就会发现日本的发展并非例外情况。

第一,从农业社会走向工业化和城市化,势必出现较高的经济增长率。发达国家已经示范了技术的使用方法,所以只需模仿就好。城乡人口对比从 1950 年 6:10 迅速变为 1965 年的 21:10。

第二,1940 年体制,即日本战时对经济进行统制的体制。当时的前沿领域以钢铁、机电、造船、石化等重工业为中心,强调个人对集体的奉献更胜于追求个人利益的 1940 年体制恰恰能发挥它的最大效用。

第三,日本工资比欧美发达国家更为低廉,日本以低廉的劳动成本为武器,占领了发达国家市场。

第四,为满足市场需求,设备投资增加,而设备投资增加诱发新一轮设备投资增加,这种循环实现了经济高速增长。20 世纪 60 年代民间设备投资年均名义增速达 17.7%。

3

高速增长的制度基础

首先,日本基本上不允许民企通过资本市场融资,不得不依赖银行贷款。政府限制银行利率,人为地保持较低利率,造成了对银行资金的过度需求。银行也由此掌握了对企业进行资金配给的大权。日本对金融机构采取“护送船队方式”管理,既不让任何金融机构破产,也不允许新的金融机构参入。存款和贷款利率都由政府决定。

其次,除了来自邮政储蓄的资金以外,日本大藏省还利用基本养老金,由资金运用部进行有计划的政策性投融资,这就是财政投融资计划。该计划的大部分项目都不是国会的审议对象,大藏省可以自行裁决。

大藏省成为唯一的赢家。用城山三郎《小说日本银行》的话来讲,大藏省的池田勇人战胜了日本银行的一万田尚登。

财政投融资机制不为世间周知,却对日本经济高速增长发挥了至关重要的作用。收费道路依靠财政投融资完成建设,日本得以实现了不依赖发行国债的“小政府”。这些机构也成为大藏省公务员“空降”的目的地。

4

日本第一的“镀金年代”

80 年代是日本经济地位飞速提高的时代。

• 1980 年日本汽车产量超越美国,成为世界第一。

• 日本半导体产业飞速发展,DRAM 日本成为世界第一。

• 发达国家的年轻人认为“今后是日本的时代”,学习日语的人越来越多。

• 1987 年日本人均 GDP 超过美国,1995 年时比美国高出 48%。

• 10 年前我从日本来到美国曾经惊叹美国的富裕景象,10 年后我从美国回到日本,却为日本的繁荣而惊叹。1978 年成田机场启用,我从美国返回时感叹“东京这城市时多么整洁啊”,而美国底特律的市中心像刚刚经历战争的洗礼一样,到处都像废墟。

日本式的企业管理方式也在全世界获得高度评价。哈佛大学傅高义 1979 年出版的《日本第一:对美国的启示》成为当年的畅销书。麻省理工出版的《美国制造》得出的结论是:美国硅谷的企业应该向日本企业学习。全世界都认为,“日本才是未来世界经济的中心”,“日本式经济体系优于英美经济体系。”

那些认为“日本为何如此强大”的人解释说:

• 在日本企业,经营方与工会不是对立的。

• 日本企业经营者不必为股市的短期波动而患得患失,能从长期视角来考虑公司的发展。

但在我的眼里,80 年代日本的飞跃只是“镀金”,这表面的繁华终究会褪色脱落,原因是:

• 美国的大学远比日本的实力更强。从日本到美国留学的学生不计其数,却没有大批的美国学生到日本深造。

• 底特律虽然市中心宛如废墟,但富裕阶层和新建写字楼都迁移到了郊外,只看到市中心的萧条便得出“美国已经不行了”的结论,并不了解美国的新发展正在郊区静静萌芽。

5

日美贸易摩擦

从 1965 年开始日美贸易收支发生逆转,美国对日赤字。“从日本进口的产品将会击垮美国企业”的想法在美国扩大。

• 1955 年,美国降低纺织品关税,日本对美出口激增,围绕纺织品的摩擦一直持续到 70 年代中期,统称“日美纺织谈判”。

• 70 年代后半期开始,钢铁贸易发展成为政治问题。80 年代,贸易摩擦扩大到了彩电、半导体、机电和汽车。

• 日本向国外出口产品,却不允许外国向日本投资,这种情况遭到海外猛烈批判。

80 年代以后,日本开始推行金融自由化,并把缩小贸易顺差作为经济政策目标。

1986 年,中曾根首相到顾问机构“为实现国际协调的经济结构调整研究会”成立,在日本银行前川春雄主持下提交了《前川报告》,建议:

为消除贸易摩擦,必须扩大内需,开放市场,推行金融自由化,提高国民生活水平。

1985 年,发达国家五国财长和央行行长达成“广场协议”,随后日元对美元在一年内升值 60%。

6

无法自拔的金融宽松

由于日元的急剧升值导致出口增速减缓,要求实施金融宽松政策的呼声越来越高。

1986-1987 年,日本 5 次下调基准利率,到 1987 年 2 月达到战后最低水平 2.5%,货币供应量的增速达到两位数。

1987 年,美国股市出现黑色星期一,当天下跌 22.5%。由于担心日本加息加速美元贬值对美国经济造成负面影响,为避免日本成为引发世界恐慌的源头,日本银行决定推迟加息。2.5% 的最低利率一直维持到 1989 年 5 月,这种异常的金融宽松最终导致了泡沫经济的发生。

7

泡沫经济

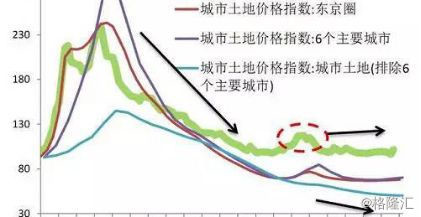

企业不再关注生产经营,而是将精力用于依靠投资理财获取收益。企业以较低利率获得融资,转而用于购买特金或者信托基金等金融产品,获得的利息收益远高于融资的利息。特金和信托基金从 1985 年不足 9 万亿日元膨胀到 1989 年 43 万亿。

地价开始暴涨。人们都相信“东京将成为亚洲的金融中心”。1988 年 1 月土地价格同比暴涨 65.3%。1990 年东京市中心公寓价格已经达到平均年薪的 20 倍。

但是人们却完全没有察觉到异常。1988 年日本国土厅《国土利用白皮书》指出:

以东京附近为中心的土地价格上涨是由实际需求引起的。

股市也开始暴涨。1983 年日经平均股价 8000 日元,到 1987 年涨到 26646 日元,涨了 2 倍以上。日本企业的市值膨胀为美国企业的 1.5 倍,战全世界 45%。NTT 市值比 AT&T、埃克森、通用电气、通用汽车加起来还多;野村证券的市值超过了美国所以证券公司的总和。

1988 年,野村证券者报纸上发布广告:

有人说“东京股价太高了”,这些顽固不化的怀疑论者者就好比在今天仍然相信托勒密的地心说一样。你是哥白尼还是托勒密呢?

1985 年,日本仅有 1400 家高尔夫球场,不过几年间猛增至 2400 家。球场开发商采用预付金的形式筹集会员资格面额 90% 的资金,然后从银行贷款,只要是高尔夫球场项目,银行通常都会批准。

8

日本买下全世界

到 1989 年底,日本土地资产约 2000 万亿日元,是美国土地资产总额的 4 倍。所以有人提出:

卖掉东京就可以买下整个美国,只用皇居的土地就可以买下整个加拿大。

1989 年,三菱地所公司一举买下纽约市中心洛克菲勒中心 14 幢大楼;1990 年,宇宙世界公司以 8 亿美元买下加州卵石滩高尔夫球场和豪华酒店。

时任美联储主席格林斯潘在回忆录中写道:

自苏联发射第一颗人造卫星斯普特尼克以来,这一时期比其他任何时候都强烈感受到外国的威胁。

9

一错再错

在泡沫经济中,辛勤劳动未必获得相应回报,而空手套白狼的虚假无德行为却能带来巨大财富,这种状况深深刺痛了人们的尊严。

在日本,租赁土地方可以享有非常强大的权利,将土地租给别人几乎等同于失去了土地。房屋一旦出租出去就不能随意把租客赶走,房主们宁可空置也不愿意出租。

泡沫经济说 1940 年体制的垂死挣扎。金融体制原本应该进行根本性变革,从以银行为中心的间接金融体系向直接融资体系进行软着陆,但在现实中并未真正实现转型。银行全力投向了能过最快获得收益的不动产事业。80 年代的泡沫可以说是 1940 年体制尽管已被时代宣告退场却仍然苦苦坚持苟延残喘的必然结构。

10

泡沫崩溃

“日经指数年底涨至 44000 日元”的预测见报的第二天,1990 年第一个交易日 1 月 4 日,东京交易所股价开始一泻千里,拉开了泡沫经济崩溃的序幕,牛顿万有引力终于来到了日本。

1989 年 12 月,三重野康就任日本银行总裁,他认为:

工薪族努力工作一辈子也买不起房的社会是不正常的。必须紧缩金融,抑制地价上涨。

1990 年 3 月,日本银行基准利率上调 1% 至 5.25%。一周后,大藏省下达《抑制与土地相关投资的通知》,设定银行不动产投资上限。

到 1990 年 10 月 1 日,股市已跌去一半。

1991 年 5 月,日本制定“地价税”,对一定面积以上的土地所有制征税。但,地价继续上涨。所有人都认为,日本土地稀缺,地价不可能下跌。

1991 年下半年地价开始下跌,一年期间下跌 14.7%。90 年代初日本地价指数 270 左右,2004 年降至 70,14 年间下跌了超过 2/3。

尽管楼市、股市双双下跌,日本人仍然认为日本比美国强大。1992 年 1 月,美国总统乔治.布什访日,在欢迎晚宴中途突然身体不适,呕吐到邻座的宫泽喜一首相腿上,从椅子上跌倒下来,那时日本人的感想是:

美国总统倒下了,日本首相扶住了他。

11

后遗症

1995 年,大藏省对 8 家住专调查,发现超过 8 万亿巨额不良债权,亏损额超过自有资本,陷入破产状态。从此之后,金融机构不良资产接二连三爆发。

1997 年,山一证券亏损额超过资本金一半以上。整个日本笼罩在“谁是下一个”的恐慌气氛之中。1997 年,被视为超级精英集团的日本长期信用银行(长银)濒临破产,最终被国有化。

截至 2003 年 3 月底,处理长银和日本债券信用银行的不良债权问题,国民负担高达 10.43 万亿日元,平均每人负担 8 万日元。2008 年美国次贷危机,有人说:

日本曾经处理过不良债权问题,日本的经验能发传授给美国?

要知道,日本花了整整 10 年才解决这个问题,而美国只用了 1 年就摆脱了困境。原因在于:

• 按照日本的税收制度,在债务人未破产的存续期间,原则上不能将对其不良债权认定为坏账损失,在计算应纳所得税额时不能扣除。

• 根据不良债权核销证明制度,金融机构处理不良债权,必须事前获得大藏省金融检察部的许可。

这两个因素导致不良债权迟迟不能处理。

12

大藏省丑闻

1995 年,大藏省丑闻曝光。最具代表性意义的是“无内裤火锅店”一词,指的是银行用来招待大藏省官僚的色情火锅店。

1997 年 6 月,第一劝业银行会长宫崎邦次自杀,第一劝业银行爆出与黑社会多年的来往。

2001 年,大藏省被拆散,金融业务由金融厅接管,税收财政业务由财务省接管。

13

90 年代以后日本逆风而行

时代发生了巨大变化,日本式企业组织的基础条件适合的是 1940 年体制,因而无法适应 90 年代诞生的信息技术体系。因此,日本并未享受到IT革命所带来的好处。

日本经济萧条的根本原因不在于泡沫经济破灭,也不在于通货紧缩,而在于日本的产业结构和经济体制不适应新时代的要求。遗憾的是,至今仍有许多人认为,日本经济的问题可以通过金融宽松来解决。这才是日本无法摆脱长期停滞的根本原因。

2005-2006 年日元贬值期间,日本的企业家心里都藏着一个愿望:“只要日元贬值,日本就能重拾昔日辉煌”。日元贬值成了麻醉人们神经的毒品。

14

安倍经济学不会成功

1970 年之前的技术有利于大型、垂直一体化的生产方式。1940 年体制不是完全的市场经济,国家在干预资源配置中发挥了很大作用,因此是适合这一时代的。但 80 年代以后的技术需要市场化发展,因此以市场为核心的英美国家地位重新上升,而以组织为核心的日本和德国则走向下坡路。

90 年代以后 IT 新兴产业引领了美国经济,这些企业并非中政府指导下诞生,而是经过市场的洗礼而产生的。

然而,安倍内阁推行的经济政策却倾向于否定市场作用,强化国家干预。安倍声称以摆脱战后体制为目标,实际上却“抓着战后体制不放”。

如今日本却没有任何人从这个角度对安倍政策提出质疑,我对此感到难以置信。难道日本已经根本没有人对经济政策的基本思想予以深究了吗?政府干预民间经济活动的是非问题,对今后日本经济的发展具有极其重要的意义。

其实在美国,根本没有所谓的政府增长战略,日本需要从根本上反思增长战略的思维方式。

每个国家的国民在能力上都没有太大区别,差别在于制度是否满足了人们“想努力工作”的需求。

胜军读后感慨:

没有哪个国家的经济比日本更值得中国作为反思的镜子,原因是:

• 当前的中美贸易摩擦与日本 80 年代贸易摩擦神似

• 当前中国泡沫经济与日本当年房地产泡沫雷同

• 当前中国的“不完全市场经济”体制与当年日本相通

笔者认为,我们绝不能浪费这个最佳教材,至少应该汲取以下教训:

1. 不要因为自己曾经出现“阶段性的高速增长”,就认为我们创造了与众不同的经验,那只是发展中国家常见的“低垂的果实”。经济规律具有普适性

2. 人不可能两次踏进同一条河流。“政府干预型经济体制”适用于重工业发展,却难以适应创新型经济,在第四次产业革命风云激荡的当下,我们应有清醒的认知

3. 日本经济倒下的真正原因不是贸易战,而是贸易战爆发后过度宽松的金融刺激政策

4. 宽松货币政策必定导致资产泡沫

5. 泡沫经济会鼓励空手套白狼,摧毁企业家精神

6. 不要自以为自己是“哥白尼”。天下没有不破的泡沫

7. 等泡沫膨胀到严重程度,再采取降温措施,为时已晚

8. 以银行为主导的金融体系,容易导致金融资源配置的低效和腐败

9. 过度自信是一种病

10. 在享受过“后发优势”后,要面对杨小凯提出的“后发劣势”的改革考验

11. 美国最强大之处在于:世界之巅的大学;能快速出清、自我调整的市场机制

作者:野口悠纪雄

来源:刘胜军微财经

发表评论 取消回复